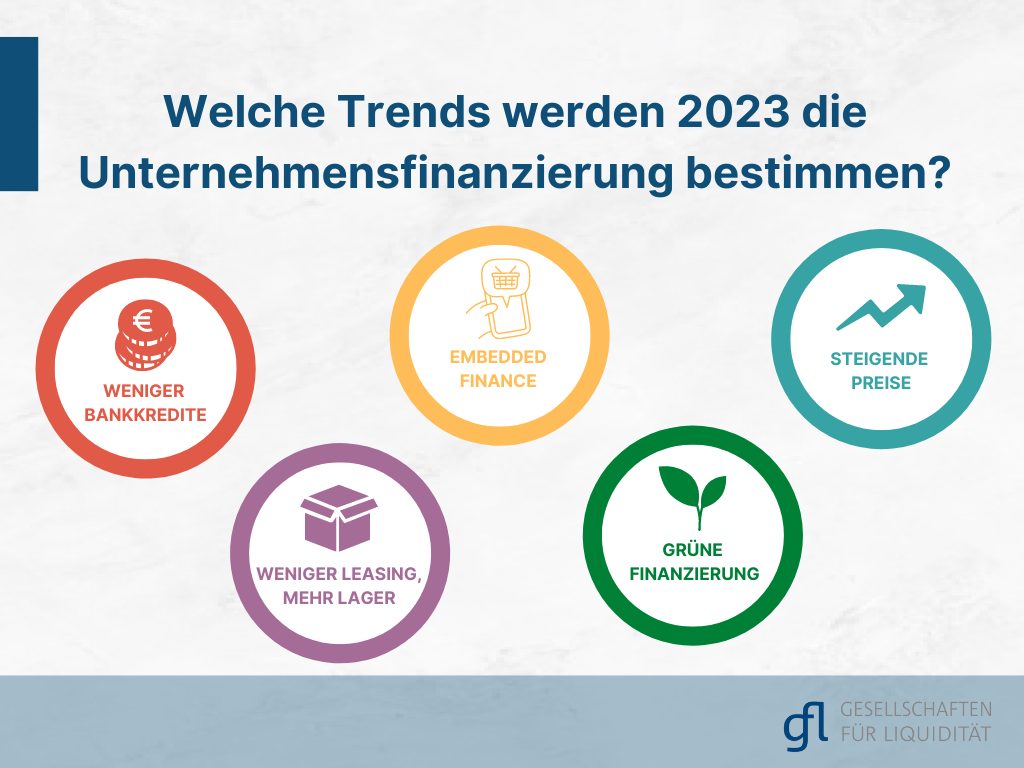

Ausblick: 5 Themen, die 2023 für die Unternehmensfinanzierung wichtiger werden

Lieferkettenprobleme, Zinserhöhungen, Änderungen der Lagerhaltung – 2022 gab es einige Herausforderungen für Unternehmen, die sich direkt auf die Finanzierungsanforderungen ausgewirkt haben. Welche Trends 2023 die Unternehmensfinanzierung bestimmen werden, verrät Fabian Sarafin, Geschäftsführer der GFL Finanzierung.

- Weniger klassische Bankkredite

Die wirtschaftliche Lage bleibt angespannt, eine Insolvenzwelle droht auf uns zuzurollen. Für die meisten Banken bedeutet das, vorsichtiger zu agieren. Laut ifo-Institut berichten aktuell fast ein Viertel der Unternehmen, die gerade Verhandlungen über Darlehen führen, dass die Banken sehr zurückhaltend agieren. Dienstleister und Automobilhersteller haben es dabei überdurchschnittlich schwer an einen Kredit zu kommen.

„Diese Zurückhaltung der Banken wird noch weiter zunehmen“, ist sich Sarafin sicher. „vor allem, wenn das Insolvenzgeschehen wie von uns erwartet in die Breite geht. Darunter leiden werden vor allem die kleinen und mittleren Unternehmen.“ Gerade für sie werden alternative Finanzierungen dann umso wichtiger.

- Die Preise werden steigen

Eine größere Nachfrage nach alternativen Finanzierungen wirkt sich natürlich auch auf die Preise aus. Das ist aber noch nicht alles: Auch durch die steigenden Zinsen verteuern sich die Finanzierungen aktuell. Und ein Ende ist noch nicht in Sicht. Experten raten dazu, für 2023 mit Leitzinsniveaus im Bereich von 3,5 Prozent zu rechnen. Vor allem Factoringgesellschaften werden es dadurch schwerer haben, ihre Margen zu sichern.

„Für Unternehmen bedeutet das schon jetzt, auf Diversifikation zu setzen“, rät der GFL-Experte. „Beim Thema Gas spüren wir gerade deutlich, welche Auswirkungen zu große Abhängigkeiten haben – das sollten Unternehmen bei ihrer Finanzierung vermeiden.“

- Weniger Leasing, mehr Lager

Obwohl alternative Finanzierungen wichtiger werden, ist fraglich, ob das auch fürs Thema Leasing gilt. „Ich erwarte hier eher Zurückhaltung“, prognostiziert Fabian Sarafin, „denn wenn die Lage angespannt bleibt, werden viele Unternehmen auch mit neuen Investitionen zögerlich sein.“ Zwei Instrumente, die durch die Lieferkettenprobleme sicherlich an Bedeutung zunehmen, sind hingegen die Einkaufs- und Lagerfinanzierung.

- Embedded Finance / Buy Now Pay Later

Im B2C-Bereich ist Embedded Finance nicht mehr wegzudenken: Der Kunde kauft ein Produkt im Online-Shop und bekommt die Finanzierung direkt dazu angeboten. Solche Buy Now Pay Later-Optionen (BNPL) werden bald auch bei Geschäften zwischen Unternehmen gang und gäbe sein. „Schon jetzt gibt es immer mehr Online-Shops im B2B-Bereich, die teilweise auch unterschiedliche BNPL-Bezahlmethoden anbieten“, berichtet Sarafin. „Es ist nur eine Frage der Zeit, bis wann es Marktplätze wie Amazon gibt, wo Unternehmen direkt mit Unternehmen Geschäfte abwickeln und eine Versicherung sowie die dazugehörige Finanzierung per Mausklick direkt mitbuchen.“

Zwar sind klassische Factoring-Gesellschaften und Banken nach Beobachtung der GFL in diesem Bereich oft noch skeptisch, aber Fintechs stoßen in diesen Markt rein und auch bekannte Marktteilnehmer haben erste Lösungen entwickelt.

- Grüne Finanzierung

Nachhaltigkeit ist mehr als nur ein Trend. Darauf muss sich jede Branche einstellen. So findet man in der Versicherungsbranche bereits nachhaltige Policen und auch klassische Finanzierungen sind immer öfter mit Umweltprojekten verbunden. Doch auch Kreditversicherer und Anbieter alternativer Finanzierungen werden das Thema aufgreifen müssen.

Schließlich sind gerade große Konzerne schon heute verpflichtet, ESG-Kriterien einzuhalten und deren Umsetzung in ihren Geschäftsberichten zu veröffentlichen. „Das Thema wird auch den Mittelstand und kleinere Unternehmen sehr bald einholen“, ist sich Sarafin sicher. „Sich jetzt schon damit zu beschäftigen und eine Vorreiterrolle einzunehmen, statt irgendwann auf Druck reagieren zu müssen, ist dabei sicherlich lohnenswert.“